Boomerang Children — Boomerang is an American slang term that refers to an adult who has moved back home to live with their parents after a period of living independently. Frequently used in the press, this term is sometimes applied to individuals and describes a generational shift, referred to as the boomerang generation.

Les enfants « boomerang » — Le terme « boomerang » est un mot d’argot américain qui désigne un adulte qui est revenu vivre chez ses parents après avoir mené une vie indépendante pendant un certain temps. Fréquemment utilisé dans les médias, ce terme s’applique parfois à des individus et décrit un phénomène générationnel connu sous le nom de « génération boomerang ».

Paris

300 euros — that is all I had left across my current accounts and savings after several financially difficult months in the Paris region: a delayed payment for a service I provided, one month left unpaid, a period without work, and nearly eight months (from January to August 2024) of covering rent in the Paris area under tight financial conditions. Like everyone else, I had saved up, but it wasn’t enough to absorb the shock. Every month, I was spending a minimum of 800 euros on rent and utilities alone, before everyday living expenses — roughly 6,400 euros in total. Should I have stayed? At the time, my answer was yes: the Paris region is a major hub for IT jobs, and I had always bounced back quickly in the past. But it didn’t work out this time. Should I have left sooner? That question still lingers, but what’s done is done.

300 euros, c’est ce qu’il me reste en tout sur mes comptes courants et mon épargne après plusieurs mois difficiles financièrement en région parisienne : retard de paiement d’une prestation, un mois non payé, une période sans travail et plusieurs mois (presque 8 de Janvier à Août 2024) à assumer un loyer en région parisienne dans un contexte financier tendu. J’ai pourtant épargné comme tout le monde, mais cela n’aura pas suffi à absorber le choc. Chaque fois, je dépense à minima 800 euros de loyers et de charge, avant les dépenses de vie courante. Soit environ 6400 euros. Fallait-il rester ? A ce moment-là la réponse pour moi est oui : la région parisienne est largement pourvoyeuse d’emplois en informatique. J’ai toujours rebondi rapidement par le passé. Mais cela n’aura pas marché cette fois. Alors partir plus tôt ? C’est toujours une question qui me taraude, mais ce qui est fait est fait.

It was a genuine low point after nearly six years of complete independence. I had no choice but to move back in with my parents. In France, every year, many young adults — and sometimes older ones too — are forced to return to live with family or friends following a major life shock: a financial crisis, a divorce. This phenomenon is known as “boomerang children” — a term that first described American students drowning in debt after the 2008 financial crisis, and later applied to other young working adults in the years that followed. It is not a new phenomenon — famously depicted in France through the film Tanguy — but it now carries a sociological name. A topic that is sometimes treated too lightly — amidst feelings of embarrassment, taboo, and, at times, severe prejudice against those affected.

C’est un vrai point bas après près de 6 ans en totale autonomie. Je n’ai alors pas d’autres choix que de retourner vivre chez mes parents. En France, chaque année, de nombreux jeunes adultes (ou parfois même des personnes plus âgées) sont contraints de retourner s’installer chez des proches ou leurs parents face à un choc dans leur vie : crise financière, divorce… On appelle ce phénomène les “enfants boomerang” — des étudiants américains cernés par les dettes post-crise de 2008, et puis d’autres jeunes actifs les années suivantes. Un phénomène qui n’est pas nouveau — popularisé notamment en France avec le film Tanguy — mais qui porte un nom sociologique aujourd’hui. Un sujet parfois traité avec trop de légèreté — entre gêne, tabou et parfois préjugés violents pour les personnes concernées.

Back Home

At 31, I was lucky in one sense: no credit, no partner, no loans, no children. I came back with nearly empty pockets, but with no other burden than my personal belongings — essentially books, a computer, and a few personal items. What would I have done if I had a partner or children to support? Even with family support, it isn’t always feasible for relatives to properly accommodate a couple, let alone one with children. I returned to eastern France — a place I never imagined I would one day work in, in a mid-sized provincial city. That is part of the sacrifice with no guaranteed outcome: moving back under your parents’ roof, in a region that doesn’t necessarily promise an easy return to employment on paper.

Ma chance à 31 ans à l’époque — façon de parler : pas de crédit, pas de couple, pas d’emprunts, pas d’enfants… Je rentre les poches presque vides mais sans aucune autre charge que mes affaires personnelles : essentiellement des livres, un ordinateur et des affaires personnelles. Qu’aurais-je fait si j’avais eu à charge une conjointe, ou des enfants ? Même avec une aide familiale, ce n’est pas toujours possible pour les proches d’accueillir décemment un couple, de surcroît avec des enfants. Je rentre dans l’Est de la France — je n’ai jamais cru que je travaillerais un jour dans une ville moyenne de province. Cela fait partie des sacrifices dont le résultat n’est pas garanti : retourner sous le toit des parents, dans une région qui ne garantit pas sur le papier un retour facile à l’emploi.

It’s funny to say, but I’m rediscovering life in the provinces — its advantages and, at times, its drawbacks. The pace is slower, public transportation is less crowded, and the cost of living is relatively lower… The environment feels less stressful. Nothing has really changed in the town where I was born over the past decade. I’m revisiting places I like, shops I used to enjoy visiting. There are things that feel disorienting after years in the Paris region — like how deserted the avenues and streets are on certain Sundays — or the fact that most shops are closed on weekends or close relatively early in the evening. There’s something a bit eerie about coming back home for an extended stay after so many years away: I’ve only been back during vacations. But that’s also an advantage: I’m not completely out of my element. I’m also delighted to rediscover things I no longer had access to in Paris: Saint Nicholas Day, or the annual Nancy Fair — one of the few funfairs in France set up right in the city center.

Je re-découvre, c’est drôle à dire, la vie en province. Ses avantages et parfois ses inconvénients. Le rythme est plus calme, les transports moins bondés, la vie relativement moins chère… L’environnement est moins pressant. Rien n’a vraiment changé dans ma ville de naissance au cours de la décennie écoulée. Je retrouve des lieux que j’aime bien, des commerces que je fréquentais avec plaisir. Il y a des choses qui déstabilisent après des années en région parisienne — comment les avenues ou rues désertes certains dimanches — ou encore les fermetures de la plupart des commerces les week-ends ou relativement tôt en fin de journée. Il y a un côté un peu fantomatique à revenir après autant d’années chez soi pour longtemps : je n’y ai remis les pieds que pendant des vacances. Mais c’est aussi un avantage : je ne suis pas totalement perdu. Je redécouvre aussi avec plaisir des choses auxquelles je n’avais plus accès à Paris : la fête de la Saint-Nicolas ou encore la foire attractive de Nancy chaque année — une des rares fêtes foraines installées en pleine-ville en France.

The immediate question was finding work — both out of financial necessity, personal expenses to cover, and above all the desire to avoid a prolonged period of inactivity. The local employment advisor painted a discouraging picture of the job market in my area. I sent out my first CVs myself, within my field, including through temp agencies. Throughout my career in Paris, I had only ever worked on permanent contracts, with one brief freelance stint. In France, such shifts in status and income are often perceived as a step down.

Se pose la question de trouver un travail de façon urgente : à la fois par manque d’argent, des dépenses personnelles à assurer et surtout la volonté de ne pas faire un long passage à vide. Le conseiller Pôle Emploi de la ville me tient un discours peu encourageant sur la situation économique de mon bassin d’emploi. J’envoie de moi-même mes premiers CV sur place dans ma branche d’activité et notamment dans l’intérim. Je n’ai travaillé qu’en CDI durant toute ma vie en région parisienne, et exceptionnellement une fois en freelance. En France, ces changements de statut et de revenus sont vus comme des déclassements.

As for the job market, I didn’t encounter any nasty surprises on my return to my home town — quite the opposite, in fact, and a far cry from the worrying predictions of the Pôle Emploi advisor. The advantage for me is that I work in IT and at a relatively ‘practical’ level, which makes it easier to bounce back. It might have been tougher if I’d been a manager or in a role requiring a high level of technical expertise. Between September 2024 and January 2025, I must have been approached by or met with around four different companies — three fixed-term contracts and one potential permanent role. The only constraint I hadn’t anticipated in the provinces: the issue of a car and a driving licence. Many companies expect staff in IT support roles to be mobile — something I didn’t have to deal with in the Paris region. Sometimes this is due to the distance to the companies, but also because the geographical scope is often wide for certain roles. I have a driving licence, but I don’t have a car, and I don’t like driving — I’ll have to take driving lessons again for this purpose.

Côté marché de l’emploi, je n’ai pas eu de mauvaise surprise de retour dans ma ville natale — bien au contraire et loin du discours inquiétant du conseiller Pôle Emploi. L’avantage pour moi : je travaille dans l’informatique et à un échelon relativement “pratique” pour rebondir. Cela aurait pu être plus dur en tant que manager ou sur un poste à haute expertise technique. Entre Septembre 2024 et Janvier 2025 j’ai dû être approché ou rencontrer environ quatre entreprises différentes — trois postes en CDD et un poste possiblement en CDI. La seule contrainte que je n’avais pas anticipée en province : la question de la voiture et du permis. De nombreuses sociétés attendent de la mobilité sur des postes de support informatique — quelque chose que je n’avais pas à subir en région parisienne. Parfois du fait de l’éloignement des entreprises, mais également parce que le périmètre géographique est souvent large pour certains postes. Je dispose du permis, mais je n’ai pas de voiture, et je n’aime pas conduire — je dois reprendre des leçons de conduite à cet effet.

My own career path has always been atypical and non-linear: a literary baccalaureate, a geography degree, a master’s in entrepreneurship, a year running my own textile business, a brief spell of under a year as a Business Analyst, then a deliberate pivot into IT technical support — a field I have now been working in for eight years. Since I didn’t choose this profession for its status or salary, I had no hesitation in turning to temp work as a solution. Almost by chance, I landed a first assignment lasting a month and a half on a fixed-term contract, then another of four months that eventually converted into a permanent position.

Moi, pour ma part, j’ai un parcours atypique et non-linéaire depuis le début : baccalauréat littéraire, licence de Géographie, Master en Entrepreneuriat, un an à mon compte dans le textile, un bref passage de moins d’un an comme Business Analyst, puis un pivot volontaire et choisi vers le support technique informatique que je pratique depuis 8 ans maintenant. N’ayant pas choisi ce métier par goût du statut et de l’argent, je n’ai pas d’appréhension à me tourner vers cette solution. Je décroche par pure chance une première mission d’un mois et demi en CDD, puis une autre de quatre mois qui se transforme en CDI.

Boomerang children in France

France is experiencing a significant rise in the “boomerang children” phenomenon, with an estimated 920,000 young adults having returned to live with their parents — roughly one in five adults still residing in the parental home. Half of these returnees are under 40, and the average stay lasts less than eight months, though this figure masks considerable variation depending on economic circumstances. The trend is overwhelmingly driven by structural financial pressures: 1.4 million young people aged 18 to 29 lived below the poverty line in 2023, a 9% increase in just two years, while nearly 49% of young active workers aged 15 to 24 hold either a fixed-term contract, an internship, or an apprenticeship — forms of employment that rarely provide enough financial stability to sustain independent housing. The link between precarious employment and returning home is particularly stark: the recohabitation rate among unemployed young people aged 18 to 29 reaches 58.5%, compared to 46% for the age group as a whole. Looking two years ahead to 2027, analysts expect the situation to remain structurally unchanged, as the housing affordability crisis — which already leads more than one in two young people to describe housing costs as excessive — shows no sign of easing, and youth unemployment, currently above 7.7%, continues to run significantly higher than in neighbouring European countries. The boomerang phenomenon in France is therefore less a cultural choice than an economic necessity, reflecting a generational squeeze between a precarious labour market and an inaccessible housing market.

La France connaît une hausse significative du phénomène des « enfants boomerangs », avec environ 920 000 jeunes adultes estimés être retournés vivre chez leurs parents — soit environ un adulte sur cinq résidant encore au domicile parental. La moitié de ces « retournants » ont moins de 40 ans, et la durée moyenne du séjour est inférieure à huit mois, bien que ce chiffre masque des variations considérables selon les situations économiques. La tendance est avant tout portée par des pressions financières structurelles : 1,4 million de jeunes âgés de 18 à 29 ans vivaient sous le seuil de pauvreté en 2023, soit une hausse de 9 % en seulement deux ans, tandis que près de 49 % des jeunes actifs de 15 à 24 ans occupent un CDD, un stage ou un contrat en alternance — des formes d’emploi qui offrent rarement une stabilité financière suffisante pour assurer une vie autonome. Le lien entre précarité professionnelle et retour au domicile parental est particulièrement frappant : le taux de recohabitation atteint 58,5 % chez les jeunes chômeurs de 18 à 29 ans, contre 46 % pour l’ensemble de la tranche d’âge. À l’horizon de deux ans, d’ici 2027, les analystes s’attendent à ce que la situation reste structurellement inchangée : la crise d’accessibilité au logement — qui conduit déjà plus d’un jeune sur deux à juger ses dépenses de logement excessives — ne montre aucun signe d’amélioration, et le chômage des jeunes, actuellement supérieur à 7,7 %, continue d’être nettement plus élevé que dans les pays européens voisins. Le phénomène boomerang en France relève donc moins d’un choix culturel que d’une nécessité économique, révélant un effet de ciseau générationnel entre un marché du travail précaire et un marché du logement inaccessible.

Budget

From September 2024 to June 2026, I managed to rebuild a relatively solid financial base from which to start fresh. In August 2024, I had roughly 130 euros left in my LDDS savings account, which saw a further 50-euro withdrawal in early January 2025. On my current account, the balance was probably somewhere around a few hundred euros. At that time, I received a reimbursement of my last month’s rent, refunds for certain expenses (including electricity), and a tax refund. Without living extravagantly, I still had fixed monthly costs like everyone else, including approximately:

- 30 to 60 euros per month for health insurance,

- 30 to 50 euros at the time for an Orange mobile plan — mainly for 4G and phone internet,

- 40 to 50 euros for hosting costs (domain names, AI tools, web hosting) related to personal creative projects,

- and around 50 euros per year in occasional bank charges.

De Septembre 2024 à Juin 2026, j’ai réussi à reconstruire une base financière relativement saine pour repartir du bon pied. En Août 2024, il doit me rester environ 130 euros sur le LDDS. Il connaîtra encore un retrait de 50 euros début Janvier 2025. Sur le compte courant : probablement autour d’une centaine d’euros. Je bénéficie à l’époque d’un remboursement de mon dernier loyer, de remboursement de certains frais (dont EDF) et d’un remboursement des impôts. Sans avoir un train de vie excessif, j’ai comme tout le monde des charges fixes. Je paie environ chaque mois :

- 30 à 60 euros de mutuelle chaque mois

- 30 à 50 euros à l’époque en forfait Orange — essentiellement pour la 4G et internet sur le téléphone

- 40 à 50 euros pour frais d’hébergement (noms de domaine, IA, hébergements…) dans le cadre de projets créatifs personnels

- Annuellement des frais bancaires ponctuels de l’ordre de 50 euros

This base generally amounted to somewhere between 150 and 250 euros per month. I am also a heavy smoker, capable of getting through at least one pack a day, sometimes the equivalent of two. With an affordable pack priced at around 11 euros, that comes out — in the worst-case scenario over 31 days — to around 500 to 600 euros a month for a very heavy smoker. In my own case, I normally spend around 300 to 400 euros on tobacco — the equivalent of four cartons. You often hear moral judgments about the need to “make an effort” when in financial difficulty, but I am actually quite proud to have managed this recovery with that added constraint. It shows that the method was, in some way, fairly robust. And personally, I don’t pass judgment on others’ addictive habits. That kind of criticism is rarely levelled at Netflix subscriptions, music streaming, video game spending, or even alcohol — all of which can cost just as much, and are not necessarily any less superfluous.

Ce socle représente en général aux alentours de 150 à 250 euros par mois. Je suis également “gros fumeur”, donc je peux consommer au moins un paquet par jour voir l’équivalent de 2 paquets. Avec un paquet “bon marché” à environ 11 euros l’unité, cela représente sur 31 jours l’équivalent dans le scénario “noir” de 500–600 euros par mois pour un très gros fumeur. A titre personnel, je dépense normalement aux alentours de 300–400 euros de tabac — l’équivalent de quatre cartouches… On entend souvent un jugement moral sur le besoin de “faire des efforts” dans des situations de difficulté financière, mais je suis assez fier finalement d’avoir fait cette reconstruction avec une contrainte en plus. Cela prouve que la méthode était en quelque sorte relativement solide. Et je ne porte pas de jugements, à titre personnel, sur les habitudes addictives d’autrui. C’est un jugement que l’on entend rarement sur les abonnements Netflix, musicaux, parfois les dépenses en jeux vidéo ou même sur l’alcool — qui coûtent parfois tout aussi chers, ou qui ne sont pas forcément moins superflus.

My writing and photography work also leads me to spend between 50 and 150 euros a month on printing: photo archives, collections, and so on. That felt important to preserve — not just surviving, but continuing to pursue my creative interests. Since 2023, I have been working on a website dedicated to Judaism. And in 2025 — right in the middle of the period described in this article — I launched my author website to publish my collections of texts spanning a wide range of subjects. That is one of the gains from this period: maintaining my creative life despite economic, professional, and personal hardships.

Mon travail d’écriture et de photographie m’amène toujours à dépenser parfois entre 50 et 150 euros par mois pour de l’impression : archives photos, recueils etc… C’est quelque chose qui me semblait important à préserver — ne pas juste survivre mais persévérer dans mes loisirs. Je travaille depuis 2023 sur un site dédié au judaïsme. Et enfin 2025 — en pleine période décrite dans cet article — je lance mon site d’auteur pour y publier mes recueils de textes qui couvrent une grande variété de domaines. C’est un des acquis de la période : maintenir ma vie créative en dépit des contraintes économiques, professionnelles et des difficultés endurées.

Then there is always the day-to-day “living money,” which I capped at a maximum of 200 euros per month — roughly 5 to 6 euros a day. That might cover a coffee at the bakery, a clothing purchase, or a drink at a café terrace on a weekend.

Enfin, il y a toujours le “reste à vivre” quotidien qui doit s’élever au grand maximum à 200 euros par mois, soit 5 à 6 euros par jour. Cela peut correspondre à un café en boulangerie par exemple, un achat de vêtement ou même à une boisson en terrasse un week-end.

I have no other costly hobbies — no Netflix or music subscriptions. My only other spending has always been, as it has been throughout my life, secondhand books, the occasional music purchase (such as individual tracks on Bandcamp), and printing costs — for photographs or manuscripts. My main hobby is walking and taking photos. These are simple things I have always done.

Je n’ai pas d’autres loisirs “coûteux” — pas d’abonnement Netflix ou musicaux. Mes seules autres dépenses sont essentiellement — depuis toujours — des livres d’occasion, parfois un peu de musique (comme des achats unitaires sur Bandcamp) ou encore des frais d’imprimerie — photographie ou manuscrits. Mon principal loisir : marcher et faire des photos. Ce sont des choses simples que je fais depuis toujours.

As I mentioned, I was fortunate enough to find work again almost immediately, through temp agencies and within my field, though at a much more modest pay level — although comparatively it was nearly the same, given the difference in cost of living between Paris and a provincial city. Temp work proved advantageous for two reasons: you can request a weekly advance on pay, and above all, you receive an end-of-assignment bonus — essentially accrued holiday pay. It doesn’t amount to much on a short assignment, but it makes a real difference as the amounts stack up. The first months — from late September 2024 to March 2025 — were mainly spent compressing monthly expenses, juggling weekly advances and bonuses. In a context of financial reconstruction and some urgency to rebuild reserves, those bonuses were key building blocks, and they explain how I was able to rebuild savings relatively quickly.

Par chance, comme je le disais, je retrouve presque immédiatement du travail en intérim et dans ma branche, mais à un niveau de rémunération bien plus modeste — même si comparativement presque le même vu le coût de la vie entre Paris et une ville de Province. J’ai de la chance avec l’intérim pour deux raisons : on peut demander un acompte chaque semaine. Et surtout, on bénéficie d’une prime de fin de mission — ou prime de congés payés. Ce n’est pas grand chose sur une mission courte, mais cela fait la différence lorsque les montants s’additionnent. Les premiers mois — de fin septembre 2024 à Mars 2025 — sont surtout consacrés à compresser les dépenses par mois en jonglant d’abord avec les acomptes en intérim puis avec les primes. Dans un contexte de reconstruction financière et de relative urgence à reconstituer des réserves : ces primes sont des éléments importants de la reconstruction que j’ai pu réaliser, et expliquent à elles la capacité à reconstituer une épargne rapidement.

Savings and “Pay Yourself First”

The first transfers into savings resumed in early March 2025, then in April and May 2025, with a rapid rise toward 2,000 euros, boosted by the bonuses from the previous temp contract — a somewhat artificial boost, made possible by the absence of rent, but one that allowed me to quickly get back on sound footing. With tobacco, running costs, and rent in an already strained financial context, it would undoubtedly have been far more difficult.

Les premiers virements vers l’épargne reprennent début mars 2025 puis en Avril et Mai 2025 avec montée rapide vers les 2000 euros en bénéficiant des primes liées au précédent contrat d’intérim — un boost quelque peu artificiel mais dont j’ai bénéficié du fait de l’absence de loyer, mais qui a permis de repartir rapidement sur des bases saines — avec tabac, frais courants et un loyer dans un contexte financier déjà fragilisé, cela aurait sans doute était bien plus difficile.

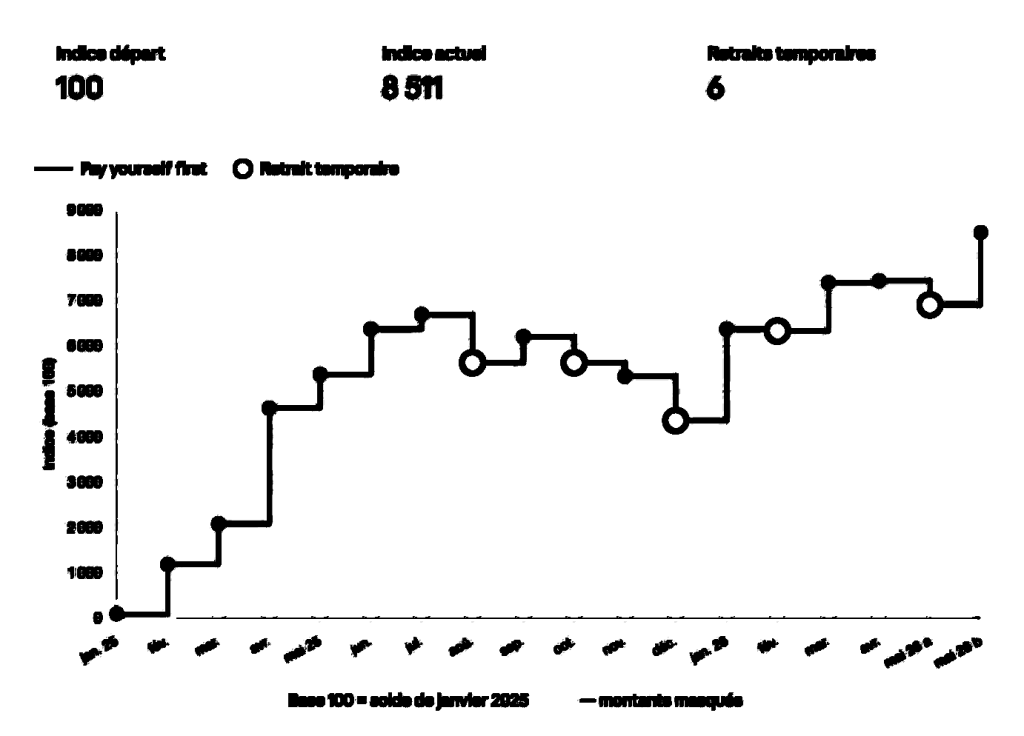

That is the moment when the mechanism of saving money upon receiving pay — then making withdrawals during the month if needed — came into place. This is known in English as “pay yourself first”: save first, then if necessary withdraw a little, and then inject heavily the following month. The idea is that the current account always holds at least a quarter of the amount saved in the LDDS. Many people tend to save whatever is left over — and often, very little is left. Doing it the other way around brings several advantages. Monthly expenses are calculated within a framework where money is already set aside. What remains after anticipated expenses has already been reduced by the savings deducted — it is truly free money for the rest of the month. And if adjustments are needed — even every single month — the savings momentum is not immediately undermined, since the mechanism is triggered the moment the salary arrives.

C’est le moment où se met en place la mécanique d’économiser l’argent dès réception de la paie, puis de procéder à des retraits en cours de mois si besoin. On appelle cela en anglais le “pay yourself first” — puis si besoin, on peut retirer un petit peu, pour ensuite injecter massivement le mois suivant. L’idée : qu’il reste sur le compte courant chaque mois une somme équivalente à au moins ¼ des économies sur le LDDS. Beaucoup de gens ont tendance à économiser ce qu’il reste — et souvent il ne reste pas grand-chose. Faire la chose dans le sens inverse apporte plusieurs avantages. Les frais du mois sont calculés dans un périmètre où de l’argent est déjà mis de côté. Ce qui reste après les frais anticipés est donc déjà déduit d’une somme amputée de l’épargne — c’est de l’argent réellement libre pour le reste du mois. Et si il faut faire des ajustements — même chaque mois — la dynamique d’épargne n’est pas immédiatement amputé, puisque le mécanisme est mis en place dès réception du salaire.

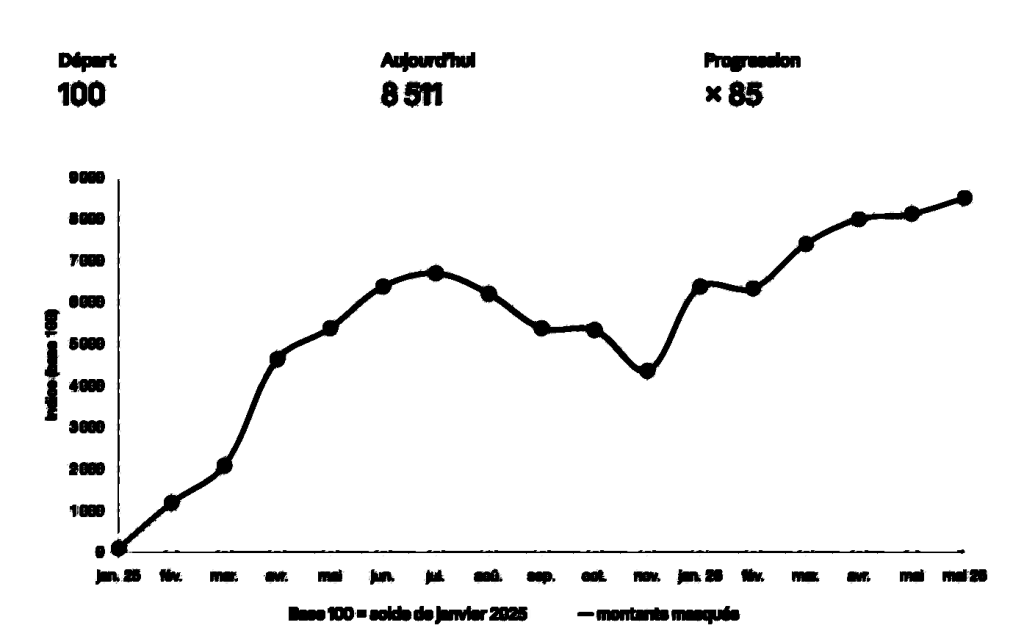

This produces a fairly distinctive curve — big circles are all the small moments of pressure on the current account. From April–May 2025 onward, I rediscovered the pleasure of always having a decently funded current account — around 1,000 to 1,500 euros, as in the Paris days — and a savings account growing steadily despite occasional needs.

Cela donne cette courbe relativement originale — les cercles les plus gros, l’ensemble des petits moments de pressions sur le compte courant. A partir d’Avril-Mai 2025, je retrouve le “plaisir” d’avoir un compte courant toujours décemment fourni — environ 1000 à 1500 euros comme en région parisienne — et un livret en progression malgré des besoins ponctuels.

“How to Not Panic Yourself”

A recurring anxiety along the way and a nagging question — how are we going to manage? Despite improved finances, we’re still tempted to expect the worst… and not always see what we’ve already built or rebuilt. Or rather, why rebuilding one’s financial situation is easier than rebuilding one’s confidence in that situation. When implementing strict financial management in this situation, we tend to fixate on amounts without always analyzing them. To take a hypothetical example: imagine you have 100 euros in your checking account and 400 euros in savings. You previously had 25 euros in your checking account and 100 euros in savings. For some unexpected reason, such as significant medical expenses, your overdraft — which was only 10 euros at the start of the month — suddenly jumps to 60 euros in this example. The amount here, which is 60% of your checking account balance, seems overwhelmingly large. Plus, it’s the beginning of the month. Every month, 150 euros are deposited into the checking account. All you have to do is make a small transfer on paper. You can leave 350 euros in savings. The checking account balance is now at 150 euros. If, after adding up the current month’s deposits, only 10 euros remain in the checking account, you could leave 90 euros of the monthly amount received. That leaves only 60 euros to save. Savings automatically start rising again to 410 euros.

Une angoisse récurrente dans le parcours et une question lancinante — comment on va faire ? Malgré l’amélioration des finances, on est toujours tenté de chercher le pire… et de ne pas toujours voir ce qu’on a déjà construit ou reconstruit. Ou plutôt, pourquoi reconstruire sa situation est plus facile que reconstruire sa confiance dans la situation. Lorsqu’on met en place une gestion financière exigeante dans cette situation, on a tendance à se fixer sur des montants sans toujours les analyser. Pour prendre un exemple fictif : imaginons que vous ayez 100 euros sur le compte courant, 400 euros d’épargne. Vous étiez avant à 25 euros sur le compte courant à 100 euros d’épargne. Pour une raison incongrue, comme des frais médicaux importants, votre différé qui était de seulement 10 euros au début du mois bondit subitement à 60 euros ici dans notre exemple. La somme ici, soit 60% du compte courant, semble extrêmement massive. On est en plus au début du mois. C’est quelque chose que je connaissais déjà avant, mais qui est devenu encore plus prégnant — on ne voit plus le chemin déjà accompli, et ce dont on dispose vraiment. 60 euros, ce n’est que 12% du cumul entre le compte courant et l’épargne. Chaque mois, 150 euros tombent sur le compte courant. Il n’y a qu’à faire un léger transit sur le papier. On peut laisser 350 euros d’épargne. Le compte courant passe à 150 euros. Si jamais il ne devait rester que 10 euros sur le compte courant après cumul du mois en cours, on pourrait laisser 90 euros de la somme reçue chaque mois. Soit seulement 60 euros à épargner. L’épargne repart mécaniquement à la hausse à 410 euros.

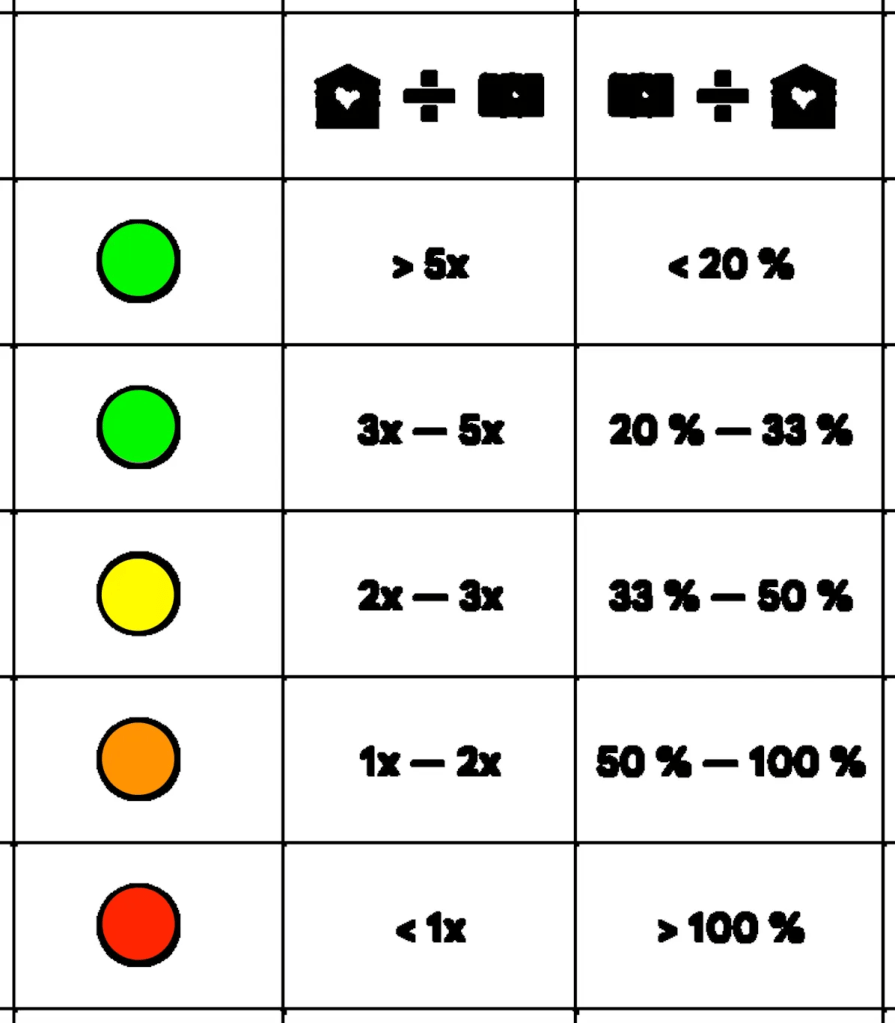

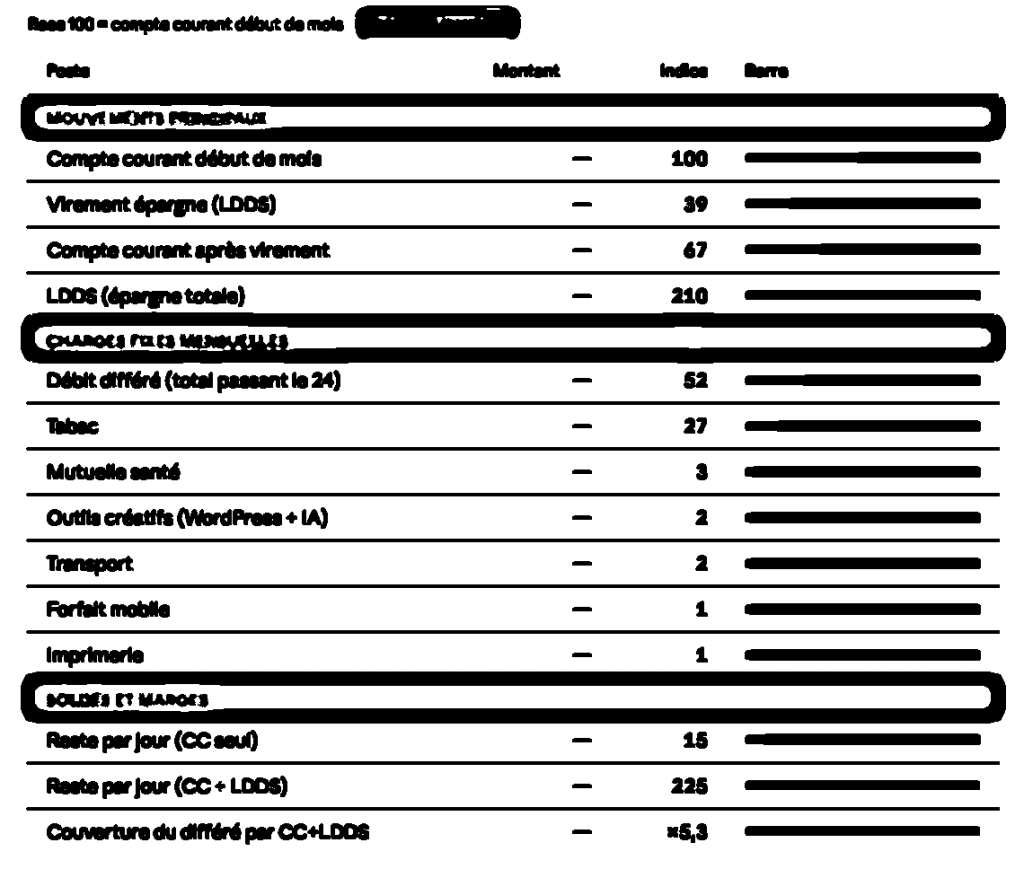

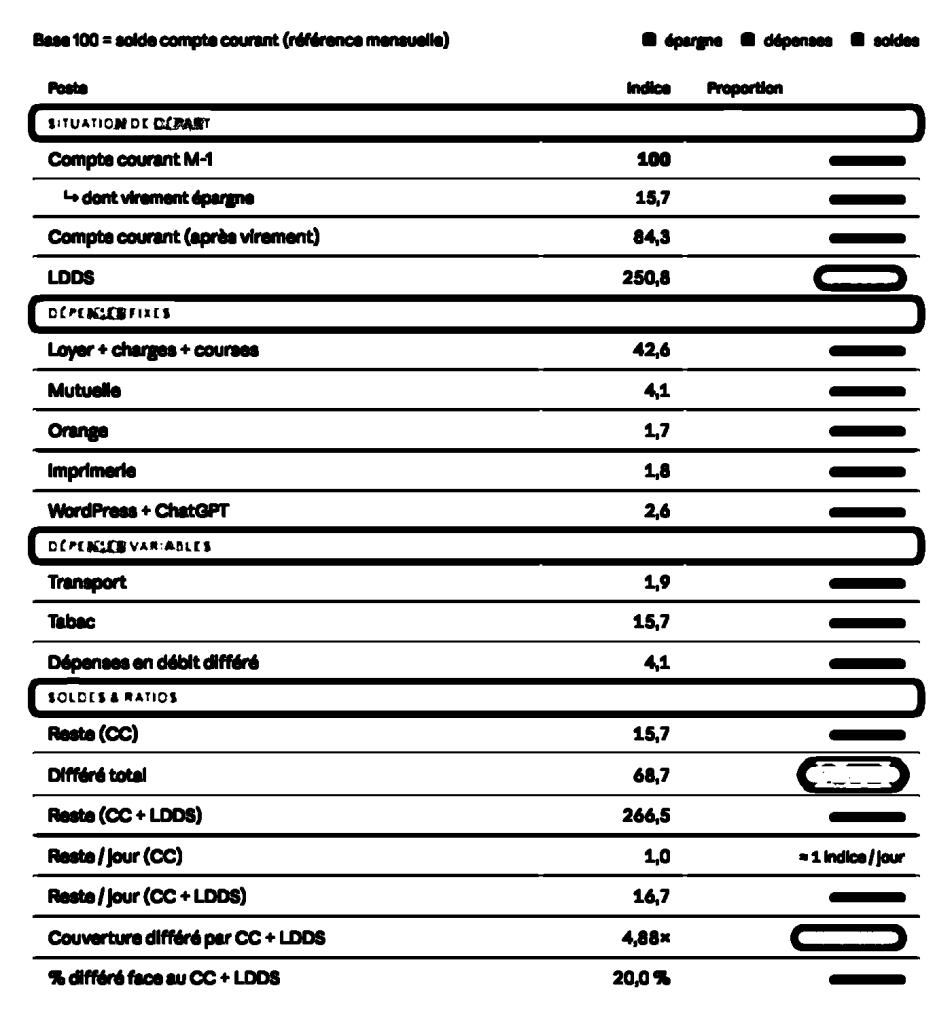

Personally, what has interested me from the outset is being able to cope with occasionally fluctuating expenses with relative peace of mind, whilst rebuilding my savings. I use two “homemade” indicators that aren’t necessarily intended for universal use: the Deferred Amount Coverage Multiple, calculated using the formula (Current Account + Liquid Savings) / Deferred Amount. Basically: how many times my deferred amount can be covered by my personal cash reserves. Alongside this, the Deferred Amount Percentage, calculated as [Deferred Amount / (Current Account + Liquid Savings)] x 100, to determine the proportion of the deferred amount in my total resources. Objective: to ensure that deferred payments remain a solution for managing cash flow, and not a disguised loan.

A titre personnel, ce qui m’intéresse depuis le début est de pouvoir encaisser relativement sereinement des dépenses parfois fluctuantes, tout en reconstruisant mon épargne. J’utilise deux indicateurs « faits maison » qui n’ont pas forcément vocation universelle : le Multiple de Couverture du Différé, calculé par la formule (Compte Courant + Épargne Liquide) / Montant du Différé. En gros : mon différé peut être absorbé combien de fois par mes liquidités personnelles. En parallèle, le Pourcentage du Différé, obtenu via le calcul [Montant du Différé / (Compte Courant + Épargne Liquide)] x 100, pour connaître la part du différé dans l’ensemble de mes ressources. Objectif : que le différé reste une solution pour gérer la trésorerie, et non un emprunt masqué.

Parents and Family

One of the unexpected perks of moving back home: being able to get closer to family, both literally and figuratively. Most of my family lives in eastern France. My parents and sister are in Nancy, of course, another relative is in Dijon, and the last one is in Besançon. This was always one of the minor challenges of living in the Paris region: seeing my family, especially during the Christmas holidays. I remember spending a week over the holidays without my loved ones in Aubervilliers — though I did have the consolation of Lorrain specialties sent by my parents. One of the benefits of living close to family — beyond the natural support — is also the simple opportunity to do things together, something that geographical distance naturally made more difficult.

Un des intérêts inattendu du retour à la maison : pouvoir se rapprocher de la famille au propre comme au figuré. La plus grande partie de ma famille vit dans l’Est. Nancy évidemment pour mes parents et ma soeur, une autre à Dijon et enfin la dernière à Besançon. Cela faisait toujours partie des petits problèmes en région parisienne : revoir sa famille notamment au moment des fêtes de Noël. Souvenir d’une semaine des fêtes de fin d’année sans les proches à Aubervilliers — avec quand même pour consolation des produits lorrains envoyés par les parents. Un des intérêts de la proximité familiale — au-delà de l’entraide naturelle — c’est aussi la possibilité simple de pouvoir faire des choses ensemble, ce que la distance géographique rendait naturellement plus difficile.

Friendship and Relationships

One thing that often raises questions when you have to move back in with your parents is the constraints of time, logistics, and privacy. These issues don’t arise when you have your own place: you can literally invite whoever you want, whenever you want. It’s not the same when you’re living with your parents. There’s also another issue that comes up: how do you meet new people when you return to a city you haven’t been to in a decade? Personally, I haven’t had a real social circle or friends for a long time — since college, or even a little before that. Yet, at 33, I don’t feel paralyzed by this. There’s this woman with whom a connection has formed, naturally, without forcing it — one of those light friendships that prove I’m not invisible. There’s this other one, her glances, our exchanges that last a little longer than necessary. There’s this shopkeeper who, one day, placed a cup in front of me without my asking. And yet another person, met by chance, with whom there’s a connection, even if it has no name. I don’t have any friends. But I have proof, scattered throughout my daily life, that I’m someone for whom people make room. This is sometimes what people who have to move to a new city — and who no longer have their traditional social circles — unfortunately feel very acutely. A somewhat clichéd example from a close friend: a forced move to a tiny military town, and the difficulty of having a social life when you don’t share any connection with that community.

Quelque chose qui pose souvent question lorsque l’on doit retourner vivre chez ses parents — les contraintes horaires, logistiques et intimes. Ces questions ne se posent pas lorsqu’on dispose de son propre chez soi : on peut littéralement inviter qui on souhaite, quand on le souhaite. Ce n’est pas la même chose chez les parents. Il y a aussi un autre sujet qui émerge : comment rencontrer de nouvelles personnes lorsque l’on retourne dans une ville que l’on n’a pas fréquentée depuis une décennie ? À titre personnel, je n’ai plus depuis longtemps — fin de l’université, voire même un peu avant — de vrai cercle social et d’amis. Pourtant, à 33 ans, je ne ressens pas de paralysie face à ça. Il y a cette femme avec qui un lien s’est noué, naturellement, sans forcer — une de ces amitiés légères qui prouvent que je ne suis pas invisible. Il y a cette autre, ses regards, nos échanges qui durent un peu plus longtemps que nécessaire. Il y a cette commerçante qui, un jour, a posé un cup devant moi sans que je lui aie demandé. Et encore une autre, croisée par le hasard des jours, avec qui quelque chose existe, même sans nom. Je n’ai pas d’amis. Mais j’ai des preuves, disséminées dans mon quotidien, que je suis quelqu’un à qui on fait de la place. C’est parfois ce que ressentent malheureusement très violemment des personnes qui doivent changer de ville, et qui ne bénéficient plus de leurs cercles sociaux traditionnels. Un exemple un peu cliché d’un proche : déménagement contraint dans une toute petite ville militaire, et difficulté à exister socialement lorsque l’on ne partage pas de proximité avec ce milieu.

Personal matter

The autumn of 2025 brought an additional weight — a personal matter, long unresolved, that I chose to address publicly during that period, including through a public testimony dated 4 October 2025 and a bilingual collection of essays I wrote and released at the time. I will not go into the details here, as they belong to a different story. But the timing was what it was: full-time job, financial reconstruction, and this, all at once.

L’automne 2025 a apporté un poids supplémentaire — une affaire personnelle ancienne, longtemps en suspens, que j’ai choisi de régler publiquement durant cette période, notamment à travers un témoignage public daté du 4 octobre 2025 et un recueil d’essais bilingues que j’ai écrit et mis en ligne à ce moment-là. Je n’en développe pas les détails ici, car ils appartiennent à un autre récit. Mais le calendrier était ce qu’il était : travail à temps plein, reconstruction financière, et cela, en même temps.

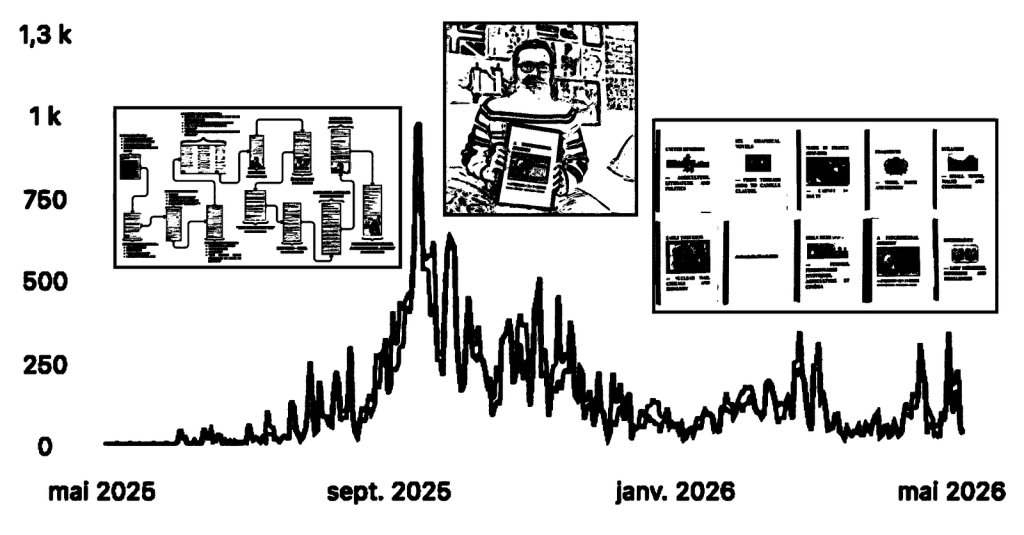

I make up for it by smoking — which is bad, but I do it anyway, and honestly, I don’t regret it. I sometimes go through nearly three packs a day — and, as I find myself smiling about it now, my tobacco budget is… going to play a role that I won’t underestimate financially, without saying more 🙂 Plus, there are sometimes additional digital and printing expenses related to my public communications campaign. None of this was planned at all when I moved back to Nancy at the end of 2024 — it might be a real hidden cost of this whole period of personal and financial rebuilding. To illustrate the situation with a touch of humor, here’s another graph that compares the low point of the LDDS between August and October 2025 with this other “peak” — it shows the readership curves for my publications between August and November 2025, with a peak in October of that same year.

Je compense par la cigarette — ce qui est mal mais je le fais quand même, et honnêtement, je ne le regrette pas. Je suis parfois à près de trois paquets par jour — avec, j’en souri moi-même aujourd’hui, un budget tabac qui… va jouer un rôle que je ne vais pas sous-estimer financièrement, sans en dire plus 🙂 Avec parfois des dépenses supplémentaires numériques et d’imprimerie liées à mon opération de communication publique. Tout cela n’était pas du tout prévu au départ lorsque je reviens m’installer à Nancy fin 2024 — c’est peut-être un vrai coût caché de toute cette période de reconstruction personnelle et financière. Pour illustrer la situation avec humour, cet autre graphique qui permets de mettre en parallèle le creux du LDDS entre Août-Octobre 2025 avec cet autre “pic” — on y voit les courbes de lectures de mes publications entre Août et Novembre 2025, avec un sommet en Octobre de la même année.

The LDDS, which had gradually risen to around 3,000 euros by early August 2025, dropped slightly by the end of 2025 — due in part to the holiday season, unexpected expenses, and gifts. By early 2026, with the hardest part behind me, a series of substantial monthly transfers is set up. From January 2026 to June 2026, the LDDS ended up nearly doubling by June 1 — despite financial surprises such as several hundred euros in dental expenses, even though they were fully reimbursed. Could I have done better? No doubt. I have developed greater day-to-day financial discipline: an Excel spreadsheet and regular expense tracking. Building up both savings and a properly stocked current account is one of the first real reliefs in this recovery: being able to absorb an unexpected expense without fearing an overdraft, or simply being able to adjust to needs as they arise.

Le LDDS, progressivement monté vers les 3000 euros début Août 2025, retombe légèrement fin 2025 — avec également le cumul des fêtes de fin d’année, des sorties imprévues et les cadeaux. Début 2026, le plus difficile étant passé, se met en place des virements successifs conséquents chaque mois. De Janvier 2026 à Juin 2026, le LDDS finit par presque doubler au 1er Juin — malgré là aussi des surprises financières comme plusieurs centaines d’euros de frais dentaires même si intégralement remboursés. Aurait-on pu faire mieux ? Sans doute. Je développe une plus grande discipline financière au quotidien : tableau excel et suivi des dépenses. Accumuler une épargne et un compte courant normalement approvisionné, c’est un des premiers soulagements dans cette remontée : pouvoir encaisser un imprévu sans craindre le découvert, ou simplement pouvoir ajuster des besoins ponctuels au fil de l’eau.

Social Benefits

A taboo following a financial crash — the issue of social benefits. For some people, this adds to the sense of general social decline that follows such an event. In France, unemployment benefits are generally available in the event of involuntary job loss — excluding resignation or abandonment of a position. But in more serious or prolonged situations, the question of whether or not to seek certain additional forms of assistance may unfortunately arise — even though moving back in with parents typically means a reduction in certain living expenses. Personally, I’m not in the habit of asking for financial assistance without good reason — I’ve never received, for example, housing assistance (APL) or the RSA — except for a very brief period of unemployment several years ago. However, this shouldn’t be a taboo for everyone — it’s a question that must be considered in light of one’s personal pride and individual circumstances. Some forms of assistance seem reasonable to me — such as the activity bonus, which is generally a few dozen euros a month, in situations where wages are lower, for example.

Un tabou après un crash financier — la question des aides sociales. C’est un poids qui pour certaines personnes s’ajoute au sentiment de déclassement général après un tel évènement. En France, le chômage est généralement accessible en cas de perte involontaire de l’emploi — hors démission ou abandon de poste. Mais dans des situations plus graves ou prolongées, la question peut malheureusement se poser de bénéficier ou pas de certaines aides supplémentaires — même si le retour chez les parents signe normalement l’avantage d’une baisse d’un certain nombre de charges. A titre personnel, je n’ai pas la culture de demander sans raison des aides financières — je n’ai jamais touché par exemple les APL ou encore le RSA — à l’exception d’une très brève période de chômage il y a plusieurs années. Toutefois, cela ne devrait pas être un tabou pour tout le monde — c’est une question qui doit se poser à la lumière de la fierté personnelle et de sa situation personnelle. Certaines aides me semblent normales — comme par exemple la prime d’activité, généralement de quelques dizaines d’euros par mois, dans un cadre où le salaire est plus faible par exemple.

Epilogue

If I hadn’t been a smoker, the amount in the LDDS would very logically be double — probably over 10,000 euros — given that my lifestyle is relatively modest. The curve closely resembles what I was managing back in the Paris region, averaging around 250 euros saved per month. After ending up with just 300 euros in September 2024, I’m starting June 2026 with peace of mind, with a combined checking account and LDDS balance totaling several thousand euros — on my own and with no safety net — except for the option of moving back in with my parents. But I don’t like to beat myself up over it — it was simply part of the inherent constraints of the exercise. On paper, and just as an example, that amount would cover six to seven months’ rent in the Paris suburbs — even though I no longer live there.

Si je n’avais pas été fumeur, la somme sur le LDDS serait très logiquement doublée — probablement au-delà des 10 000 euros — sachant que mon train de vie est relativement modeste. La courbe ressemble assez bien à ce que je pouvais faire lorsque j’étais en région parisienne, soit une moyenne de 250 euros par mois économisés. Après un retour à seulement 300 euros en Septembre 2024, je démarre sereinement le mois de Juin 2026 avec un solde compte courant et LDDS totalisant plusieurs milliers d’euros, seul et sans filet — à l’exception d’un retour chez mes parents. Mais je n’aime pas l’autoflagellation — cela faisait simplement partie de la contrainte inhérente de l’exercice. La somme me permet, sur le papier et à titre d’illustration, d’anticiper six à sept mois d’un loyer en banlieue parisienne — même si je n’y vis plus.

Ironically, the end of 2025 saw several bilingual books and photographic collections go online — all published freely, in the midst of a period of financial reconstruction. Which is rather ironic for someone so focused on rebuilding their finances quickly. In retrospect, it also reveals a persistent need to share things with the world. The period was also intellectually intense, with the production and compilation of around ten bilingual collections and the gathering of older photographic work. I am starting June 2026 on a relatively positive and settled note: a financial reconstruction already well underway despite personal and financial constraints, a swift and smooth return to the job market, and perhaps most importantly, a definitive closing of an old personal chapter — in my own words.

Ironiquement, la fin de l’année 2025 s’est terminée par la mise en ligne de plusieurs ouvrages bilingues et recueils photographiques… le tout gratuitement dans un contexte de reconstruction financière. Ce qui est assez ironique pour une personne soucieuse de reconstituer rapidement ses finances. En rétrospective, cela montre aussi une capacité à ne pas perdre le besoin de partager des choses. La période aurait aussi été dense sur le plan intellectuel avec la production et compilation d’une dizaine de recueils bilingues, et la compilation de travaux photographiques anciens. Je démarre Juin 2026 sur une note relativement positive et apaisée : une reconstruction financière déjà bien engagée malgré des contraintes personnelles et financières, un retour rapide et sans encombre sur le marché de l’emploi; et peut-être encore plus important, une clôture définitive d’une histoire personnelle ancienne avec mes mots à moi.

In February 2026, I’m taking advantage of the situation to take a few days off in a small town near my home: the first time in a long while that I’ve been able to take a “real vacation” — a short-term rental for a few nights, money set aside for outings…I also plan to resume my volunteer work in early 2026 — specifically to help out with IT, which is my area of expertise.

En Février 2026, je profite de la situation pour prendre quelques jours de vacances dans une petite ville à côté de chez moi : la première fois depuis longtemps que je peux prendre de “vrais vacances” — une location de quelques nuits, un budget pour des sorties… J’en profite aussi pour reprendre des activités de bénévoles début 2026 — notamment pour aider en informatique qui est mon domaine de compétences.

On a more personal note, even though I was not judgmental about this before, the experience — both past and ongoing — has taught me to be wary of the arguments sometimes made about “boomerang children.” Perhaps some of them are doing nothing with their lives, for reasons that are first and foremost their own business. But what bothers me, having lived and continuing to live through this, is sometimes the condescension they face from the public — “she still lives with her mum,” “at his age, you’d have to wonder…” — from people who don’t understand the importance of family solidarity, who dismiss it out of pride or ignorance, or who have simply never yet experienced a major life shock themselves, and who might very well seek out that same safety net if they ever did.

A titre plus personnel, même si je n’étais pas jugeant sur ce point avant, l’expérience passée et en cours m’a appris à me méfier des arguments parfois entendus sur les “enfants boomerang” — peut-être que certains ne font rien de leur vie, pour des raisons qui les concerne d’abord. Mais ce qui me dérange, pour avoir fait et être en train de faire cette expérience, c’est parfois la condescendance du public à leur égard — “elle vit encore chez sa mère”, “à son âge il faudrait se poser des questions”… Par des personnes qui ne connaissent pas l’importance de la solidarité familiale, la néglige — par fierté ou méconnaissance — ou qui elles-mêmes n’ont pas encore connu un choc de vie majeure et qui seraient demandeuses elles-mêmes d’un tel filet de sécurité.

Future — A Flat ?

The obvious question that arises at the end of this article is: testing the financial viability of this model with a flat. This is not the case at the time of writing. In the provinces, as in Paris, the rule is often the ‘3x rule’ — the rent must be three times the salary — and, of course, the deposit is generally equal to one month’s rent excluding service charges. With service charges and groceries, a single person can normally expect to spend around 40% of their income on rent, service charges and groceries. This is an opportunity to take an honest look at what the situation does and does not allow for.

La question qui se pose évidemment à l’issue de cet article : tester la solidité financière de ce modèle avec un appartement. Ce qui n’est pas le cas à date où je publie ces lignes. En province, comme à Paris, la règle est souvent celle des x3 — le montant du loyer doit correspondre à trois fois celui du salaire — et bien entendu la caution généralement égale à 1 mois de loyer sans charges. Avec les charges et les courses, il faut normalement s’attendre à quelque chose comme 40% des revenus consommés par le loyer, les charges et les courses pour une personne célibataire. L’opportunité de faire un bilan honnête de ce que la situation rend possible ou pas.

We often tend to limit our financial habits to the constraints we face — in this case, rent, shopping, bills… In the Paris region, with my rent, the budget simply had to adapt to the financial constraints — because, to put it lightly, there was no other way about it. Ultimately, very little needs to change overall, with the exception of the tobacco budget: either cutting it out or managing it differently — smoking less or perhaps taking a trip to Luxembourg once a month. The rest — simple leisure activities, creative projects, printing work — all of that can normally continue without too much difficulty. A project I hope to implement, as things stand, in the coming months if things continue at this pace with my permanent contract — bearing in mind that the hardest part seems to be behind me, particularly the personal crisis in autumn 2025 — and a relatively stable financial situation.

On a souvent tendance à limiter nos habitudes financières avec les contraintes qui se présentent à nous — ici un loyer, des courses, des charges… En région parisienne, avec mon loyer, le budget ne faisait que s’adapter aux contraintes budgétaires — puisque pour le dire avec humour, il n’y avait pas d’autres façons de faire. Finalement, assez peu de choses doivent changer globalement, à l’exception du poste tabac : à faire disparaître ou gérer différemment — fumer moins ou faire peut-être un voyage au Luxembourg une fois par mois. Le reste — les loisirs simples, les travaux créatifs, les travaux d’imprimerie — tout cela peut normalement se poursuivre sans trop de difficultés. Un projet que je souhaite mettre en œuvre, à date, dans les prochains mois si les choses se poursuivent à ce rythme avec mon CDI — sachant que le plus dur semble derrière moi, notamment la crise personnelle à l’automne 2025 — et une situation financière relativement assainie.

Laisser un commentaire